.svg)

Viele Geschäftsführer investieren falsch, nicht aus Dummheit, sondern weil sie Beratern vertrauen, die verkaufen statt strategisch denken. Überraschung: Sie zahlen doppelt! Erst an den Staat und dann an die Modelle, die nie für uns Unternehmer gemacht wurden.

.svg)

Viele Geschäftsführer zahlen erst Steuern und investieren dann mühsam den Rest. Dabei gäbe es legale Wege, direkt aus dem Betriebsgewinn steuerfrei Vermögen aufzubauen. Wer das nicht nutzt, verliert Monat für Monat fünfstellig. (Ohne es zu merken)

.svg)

Versicherungsvermittler, Banker und Produktverkäufer empfehlen meist das, was ihnen Provision bringt, nicht das, was für Sie steuerlich oder strategisch sinnvoll ist. Als Dank erhalten Sie: ineffiziente, teure und unflexible Lösungen - Herzlichen Glückwunsch!

.svg)

Vermögensaufbau funktioniert wie ein Hebel, je früher, desto stärker. Aber viele zögern, prüfen, und vertrauen auf „später“. Nur leider arbeitet die Zeit nicht neutral, sie arbeitet gegen Sie. Und zwar messbar. Was heute nicht strukturiert wird, fehlt am Ende sechs- bis siebenstellig.

Weniger Steuern, mehr Netto, mehr Kontrolle, mit dem Original, das Geschäftsführern vorbehalten ist.

.svg)

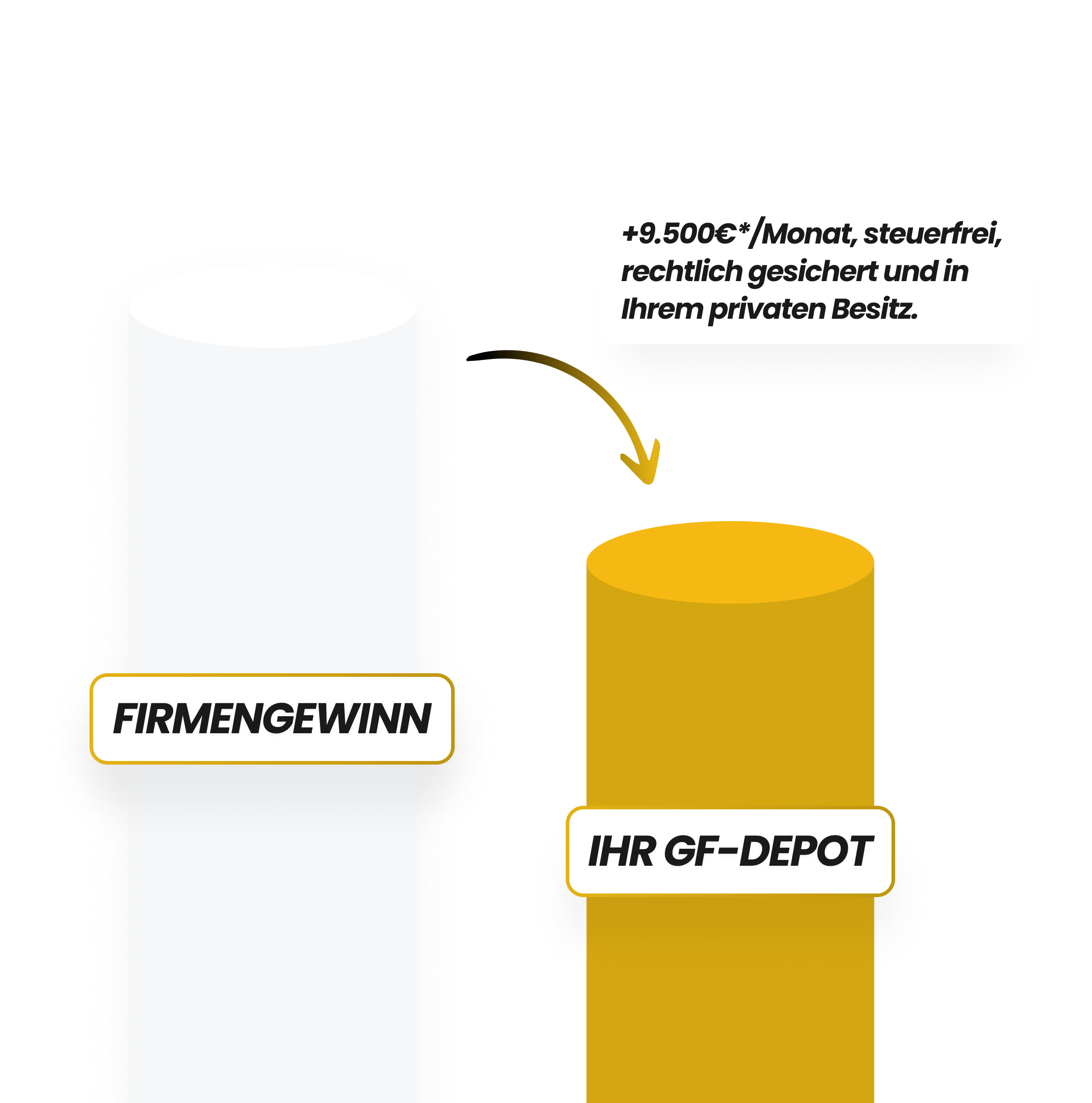

Nutzen Sie legale Gestaltungsspielräume, um bis zu 100.000 € Firmengewinn pro Jahr steuerfrei zu investieren, direkt ins eigene Depot, statt ans Finanzamt.

.svg)

Ihr Kapital fließt direkt zu 100% in Ihr gewünschte Portfolioauswahl. Flexible Auswahl an ETFs. Keine renditefressenden Kosten (wie z.B. in der betrieblichen Altersvorsorge), sondern geschütztes Vermögen auf Ihren Namen.

.svg)

Depot, rechtliche Struktur, Steuerabstimmung: Alles wird für Sie geregelt. Ohne Papierkram, ohne Extra-Termine, ohne Unterbrechung Ihres Tagesgeschäfts.

Was früher automatisch an den Staat ging, gehört jetzt Ihnen: Sichern Sie sich bis zu +9.500€*/Monat, steuerfrei, rechtlich gesichert und in Ihrem privaten Besitz.

Mit dem original Geschäftsführer-Depot nutzen Sie den optimalen Vermögensaufbau - Bis zu 170.000€ mehr Ertrag als bei herkömmlichen Lösungen am Markt. So geht Vermögensaufbau als Unternehmer heute.

-min.png)

.png)

Modellrechnung Beispiel: Unternehmer mit 37 Jahren, 30 Jahre Laufzeit, monatlich investierter Betriebsgewinn von 2500 € investiert über das Geschäftsführer-Depot mit 7 % Rendite Nettorendite p.a. Wir kalkulieren vereinfacht pauschal 31,5% Steuerabzug für Variante “Holding” (30% für KSt.+GewSt. sowie Gewinnausschüttung an Holding nach §8b KStG effektiv 1,5% ) und vereinfacht 42% Steuersatz pauschal bei Lohnsteuerabzug über Auszahlung Geschäftsführergehalt.

Die langfristigen Unterschiede im Vermögensaufbau sind größer, als viele erwarten – vor allem, wenn steuerfreie Spielräume konsequent genutzt werden. Das Geschäftsführer-Depot schafft dafür die nötige Struktur und macht das Ergebnis sichtbar.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Purus fringilla sed amet pharetra. Rutrum semper eu quis vitae nunc molestie sit. Blandit viverra mauris commodo risus nisi, egestas amet.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Purus fringilla sed amet pharetra. Rutrum semper eu quis vitae nunc molestie sit. Blandit viverra mauris commodo risus nisi, egestas amet.

-min.png)

.svg)

.svg)

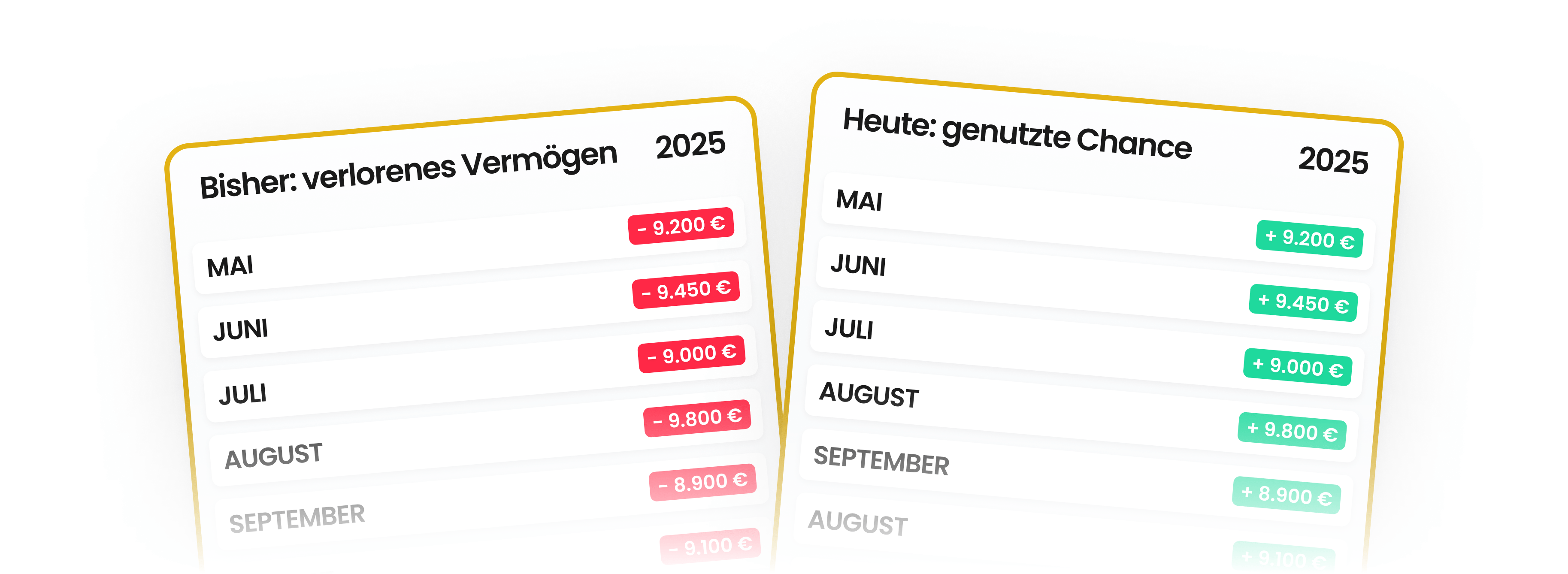

* Beispielrechnung: Unternehmer mit 32 Jahren, 35 Jahre Laufzeit, monatlicher Betriebsgewinn von 1000 € investiert über das Geschäftsführer-Depot mit 7 % Nettorendite p.a. Ergebnis: 127.118,98 € entgangenes Vermögen pro Jahr bei Nichtnutzung des Modells. Entspricht: 10.676,58 EUR für jeden Monat späteren Beginn.

-min.png)

Das Geschäftsführer-Depot ist keine klassische Versicherung, keine herkömmliche Altersvorsorge, kein Vermittler-Produkt und kein Vertreter-Produkt von Banken und Versicherung. Wir jedoch alle Vorteile des rechtlichen Rahmens der betrieblichen Vorsorge. Es ist ein rechtlich geprüftes Investmentkonzept, das Ihnen 100 % Investmentquote, steuerfreien Vermögensaufbau und volle Kontrolle bietet.

Statt stumpf auf einen Index (wie z.B. den MSCI-World), Prognosen oder Bauchgefühl zu setzen, nutzen wir konsequent die aktuellen Erkenntnisse der Kapitalmarktforschung – und setzen diese mit ETFs systematisch um. Unsere ETF-Strategie basiert auf diesen Prinzipien: evidenzbasiert, klar strukturiert, konsequent umgesetzt. Damit Ihr Kapital auch planbar und sicher die beste Rendite bekommt.

.svg)

Was Geschäftsführer vor dem Einstieg ins Geschäftsführer-Depot wissen wollen – kompakt beantwortet.

Das Geschäftsführer-Depot ist eine speziell für Geschäftsführer entwickelte Möglichkeit, Vermögen aufzubauen – steuerfrei und ohne Umweg über klassische Versicherungsprodukte. Anders als bei einer Direktversicherung oder fondsgebundenen Police investieren Sie hier direkt in ein Depot auf Ihren Namen. Das bedeutet: volle Transparenz, deutlich geringere Kosten und echte Kontrolle über Ihre Geldanlage. Es handelt sich nicht um ein Versicherungsprodukt, sondern um ein steuerlich begünstigtes, investives Konzept – rechtlich sauber, wirtschaftlich effizient.

Die meisten Geschäftsführer werden von Banken, Versicherungen oder Finanzberatern beraten – oft mit standardisierten Produkten, die hohe Provisionen beinhalten. Das Geschäftsführer-Depot wird nicht breit beworben, weil es nicht provisionsgetrieben ist und nicht über klassische Vermittlungswege läuft. Es richtet sich ausschließlich an Geschäftsführer mit entsprechender Einkommens- oder Gewinnsituation und setzt voraus, dass man gezielt danach fragt oder kompetent beraten wird. Genau deshalb bieten wir eine individuelle Analyse an, um diese Lücke zu schließen.

Beim Geschäftsführer-Depot nutzen Sie bestehende steuerliche Regelungen, die es ermöglichen, Teile Ihres Bruttogehalts (oder bei der GGF-Variante: Teile des Unternehmensgewinns) direkt und ohne Abzüge in ein persönliches Depot zu übertragen. Dadurch investieren Sie den vollen Betrag, ohne vorher Lohnsteuer oder Sozialabgaben zu zahlen – was langfristig einen erheblichen Unterschied macht. Die rechtliche Grundlage ist eindeutig geregelt, die Umsetzung erfolgt sauber dokumentiert und rechtssicher.

Das Geschäftsführer-Depot richtet sich an Geschäftsführer einer GmbH, UG oder AG – also an Personen, die sich selbst Gehalt auszahlen oder über Gewinn verfügen. Es eignet sich besonders, wenn noch keine betriebliche Vorsorgelösung wie eine Direktversicherung besteht. Wichtig ist: Das Einkommen sollte hoch genug sein (z. B. über 8.000 € brutto im Monat oder ein regelmäßiger Gewinn über 100.000 € im Jahr), damit sich die steuerlichen Vorteile wirklich lohnen.

Die Rendite hängt davon ab, wie Ihr Depot strukturiert ist – wir arbeiten mit breit gestreuten ETF-Portfolios, die sich seit Jahren als effizient und kostengünstig bewährt haben. Im Unterschied zu klassischen Versicherungslösungen, die oft mit Garantien und hohen Kosten belastet sind, bleibt beim Geschäftsführer-Depot mehr von der Marktrendite bei Ihnen. Es geht aber nicht nur um die Rendite – sondern um die Kombination aus Steuerersparnis, Kostenvorteil und langfristigem Effekt. Genau diese Gesamtwirkung macht das Konzept so interessant.

.svg)

-min.png)